服务热线

服务热线

(1)我们来确定什么是泡沫泡沫在词条中的解释是这样的“实质是与经济基础条件相背离的资产价格膨胀”简单地说,泡沫其实就是资产价格脱离其基本价值后的膨胀,泡沫的大小取决于资产价格与其基本价值的差(2)基本解释完经济学中泡沫的含义后,我们来看一下经济学中泡沫产生的类别:。

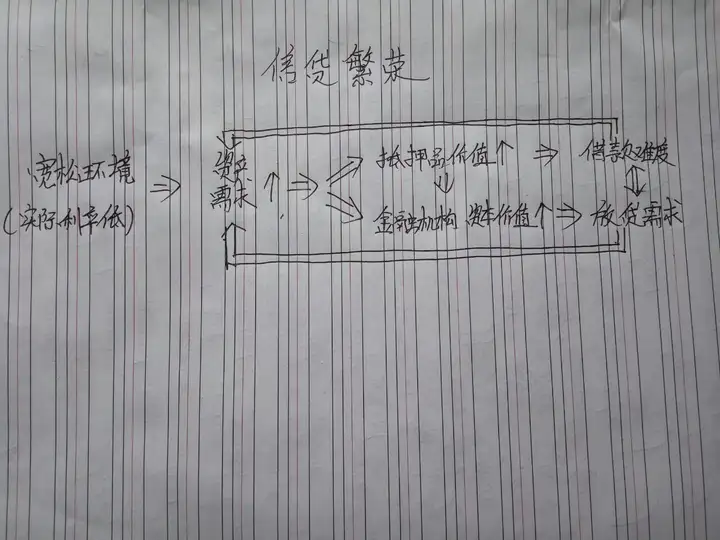

资产泡沫一共有两种:一种叫信贷繁荣,一种叫非理性繁荣。1.信贷繁荣即信贷驱动型泡沫,我总结出其大概过程如下图:

PS:纯手工打造,字丑手残请别在意- -简单说一下过程:信贷繁荣:在顺经济周期里,政府降低了实际利率,导致了借款等的成本降低,于是市场参与者追逐更多的利润,增加了对资产的需求,现实的例子包括最近中国暴增的海外

资产收购,如中国化工收购美国先正达公司等资产需求的增加导致了资产的需求曲线向上移动,资产价格上升,于是人们用于贷款的抵押品的价值上升,比如去年某些逗比卖房子借款炒股一样,因为房子价格上涨,导致其作为抵押品的价值上升,抵押品的价值上升后,进一步增加了金融机构如银行等资本价值的上升。

因为抵押品价值上升了,金融机构认为借款的风险降低了,于是降低了贷款的难度,同时,为了降低资本的闲置,增加资本利用率以增加利润,金融机构也提高了自己的放贷需求,金融机构的放贷需求和投资者的借款难度相互促进和强化,进一步反馈到资产需求上。

于是,整个经济体便进入了一个如图的信贷驱动循环,循环的过程中,资产泡沫不断加大,当资产泡沫破裂时,资产价格下降,整个经济体由此开始如图一般的螺旋式的自动加速衰退2.非理性繁荣:相比较信贷驱动型泡沫而言,非理性繁荣主要由市场参与者的过于乐观的预期造成,这种过度乐观的预期影响范围较小,因此对整个金融体系和经济体的危害也比较小,比如:中国去年的股灾,跌去了40%多市值,但是它。

并没有直接造成中国经济的崩溃,只是造成了一部分人财富的丧失并重创了一部分人的预期,因此,单纯由过度预期导致的泡沫危害程度没有信贷驱动型泡沫那么可怕(3)介绍完泡沫的类型后,我们来讨论刺破泡沫的可行性:刺破泡沫的方法不少,从资产泡沫产生的过程来看,最容易想到的措施就是就是加息。

但是从实际上来说,刺破泡沫是不大可行的,原因如下:1.在逆经济周期下,经济需要低的实际利率也使经济加速增长,那么,在这种情况下我们首先无法判断泡沫的类型,因为我们无法判断泡沫从何产生,请看图和上面的类型解释。

2.退一万步来讲,为什么我们不能判断泡沫的产生呢?因为经济学判断放在现实条件下,本来就不是一种“一就是一,二就是二”的判断题,中国的市场参与者高达13亿,市场大,变量多,我们没有办法拿这么大的市场用控制变量法

来做实验,况且任何政府都承担不起实验造成的损失判断泡沫大小的根本定义是“资产脱离其基本价值的程度”,我们在这么大的市场里几乎无法判断资产的基本价值到底在什么线上前阵子金融时报刊登过一篇很有意思的文章,哈佛大学

的一位教授在不同的时间,不同的地方,选择不同阶级,不同年龄的人来提问他们对某个事件的“客观”看法时发现,他们每个人的“客观看法”都不相同,由此产生了人们所说的客观价值只是相对于他们“主观价值”而言“相对客观”的结论

所以,当我们觉得房价的“客观价值线”在哪里的时候,还是不要想多了,对于你来说房子的“客观价值”可能是4万一平,但是对于低收入者或者精英阶层的人来说,他们心中的“客观价值”可能和你完全不同,不仅仅在此,当政府面临13亿人的“大市场”之时,你也会发现某种资产的价值难以确定,因此,你想要知道13亿人构成的大市场的“泡沫”到底有多大根本就不可能,就像如今人民币为什么不可以一步贬值到位一样,你如何知道全球60亿人的市场下,人民币的“合理价值”到底是一美元兑6.7人民币还是一美元兑7.5人民币呢?因此,。

泡沫到底存不存在都是个问题,那么既然存在与否的问题都无法解决,你又如何从源头去截住泡沫的产生呢? 3.泡沫不可能“灭绝”:假设每个人都是理性经济人,可以说世界上的市场参与者基本都是追求利润的,这是人类生存的基础。

市场参与者既然要逐利,那么什么是逐利的最好方法?没错,就是泡沫,泡沫是大多数市场参与者谋利的一大途径,索罗斯那些大神们他们可以通过泡沫赚大钱,他们先做多股市,然后在他们认为股市过高时,通过大肆传播消息,改变人们的预期,进而做空股市。

(这里说句题外话,“做空”这种行为绝对不是错,“做空”的人只是带来市场情况的“信使”,真正使得市值下跌的是公司价值的下跌,只是做空有可能使中国股市这种散户太多的非理性市场过度反应,导致资本市场崩溃而已)。

没错,这些人其实就和中国那些房地产商,房地产中介一样,试图通过广告等信息传播方式,改变我们这些市场参与者的预期,他们就可以通过预期落差改变市场,通过泡沫谋取巨大利润,那么,既然他们和我们都是市场参与者,构成了整个中国市场

,我们可能彻底“灭绝”泡沫吗?显然不可能,因为人都是逐利的4.即使我们知道泡沫有多大,但是刺破泡沫的代价却很大,而且刺破的损失估计难以确定由于我们无法准确判断泡沫的大小,因此我们难以估计泡沫被刺破后它对整个金融体系的影响宽度和深度到底有多大。

在经济学中或者说在现实中,市场参与者的预期往往有不小的惯性,就好像许多人对深圳上海房价的预测一样,这个月升,他们对下个月的房价预测也升,有些人有根据,而大多数人没有根据,就只是因为“赌徒”心态,亦或者说是某些心理惯性现象。

因此,刺破市场泡沫后,最可怕的地方在于央行颠覆了人们对市场的预期,资产市场的波动会加剧,然后通过与资产价值紧密相关的主要金融机构,如:银行,来影响整个经济体举个例子,尤其在散户众多,散户人数占比高达70%。

的中国股市,产生的羊群效应可能导致散户纷纷抛售平仓,导致股市市值的过度下跌,进而引起资本市场的连锁反应,导致经济体的巨大损失,加大了泡沫破裂的破坏力5.加息作用范围太广,对经济体影响度高度不确定实际上,加息是戳破泡沫最有力的措施,但是它是一把。

双刃剑,它也可能让那些本身陷入衰退的行业“彻底灭绝”举个最好的例子:如今的中国经济,当我们看到北上深房价暴涨之时,我们也看到了那些大宗商品行业的困境,那些过剩产能所在的行业,在政府用加息戳破一线城市的“泡沫”或者说“不合理”之后,它们可能会加速灭亡。

因为央行加息对整个中国经济体作用的范围太广,尤其是如今金融体系加速发展,各行业加速交融的时期,加息对各行业的影响极有可能相互强化,其影响在不同行业之间不断反弹,螺旋式加速,因此,戳破泡沫可行性不大,因为我们几乎没有单纯针对某些资产泡沫进行修复的货币政策工具。

6.刺破泡沫,社会为此付出的代价可能会很大在顺经济周期里,实际通胀加速直到目标通胀率,GDP产出增长直到达到整个国家的自然GDP,各行业资源利用率高或者说稍微过度,总比通缩时的衰退要强在戳泡沫以后,经济体的反应可能会超出央行的预料范围,通胀的下降可能导致债务问题,失业率下降可能会导致社会不稳定。

在发展中国家,一旦失业率高企,往往会导致人民对执政党和政府的不信任,进而社会不稳定进而混乱,最后导致经济加速衰退举个例子:去年政府用证金公司为中国股市托底,购入大量工行,农行,中石油,中石化等市值占比很大的公司股票,依然没能阻止上证和深证下跌,甚至证金自己亏得半死,导致了部分股民对政府救市能力产生不信任,为政府救市带来了巨大困难(当时政府对股市这种融资工具的认识和态度不够正确,干预得太多,毕竟政府在资本市场方面的实践经验实在是太少了。

我说很多不理智的股民呀,股市涨得多涨得少,什么时候变成评判“证监会主席有没有能力“”的标准了?这简直瞎扯嘛!)(3)讲述完关于“泡沫是否可以杜绝或者戳破后”,我们来看下美国关于预防“泡沫”实施的措施,其实非常简单,就是增强“事前监管”和“事中监管”,减少华尔街的逐利行为。

这些措施包括:1.信息披露2.资本充足率要求3.增强金融机构内部监管,密切关注金融机构的风险管理,判断金融机构行为是否合规4.“即时整改”行动等等事前监管有1,2两条事中监管全部都有其中,“即时整改”行动就是对主要金融机构划成5个资本充足等级,包括:

资本充裕型,资本充足型,资本不充足型,资本相当不充足型和资本严重不充足型第三类“资本不充足型”被要求递交资本金增加计划和资产增长速度放慢计划等第五类“资本严重不充足型”就会被直接关闭其实归根究底来说,美国的这些“宏观审慎”行为无非就是想要降低华尔街那些资本家们的趋利本能,也算是一种从最最最“根源”的地方上阻止“泡沫”的诞生吧!。

由于中国前阵子互联网金融,股市等才出现问题,我就不说中国的事前监管和事中监管做得如何了……

扫一扫关注我们